Die Stornierung von Honorarnoten in der GmbH-Buchhaltung und in der OP-Verwaltung erfolgt durch eine automatische Stornobuchung die durch das Stornieren einer Honorarnote innerhalb eines Aktes oder in der Multiaktabrechnung durch den zuständigen Anwender erfolgt. Die Vorgangsweise dazu ist im Basisteil des jurXpert-Handbuches in der Honorarlegung beschrieben.

Der Stornobuchungssatz baut sich wie die ursprüngliche Honorarbuchung auf, mit dem Unterschied, dass alle Beträge die vorher im Soll gebucht wurden, nun im Haben gebucht werden und umgekehrt.

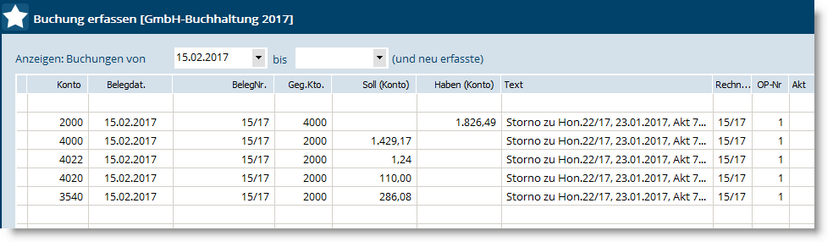

Stornobuchungssatz einer Honorarnote in der GmbH-Buchhaltung:

Honorarforderungen Inland (2000) im Haben, gegen Erlöse (4000), Barauslagen (4020) und nicht fällige USt. (3540).

Stornobuchung einer Honorarnote in der Offenen Postenverwaltung:

Die Honorarforderung wird durch eine Negativ-Forderung in gleicher Höhe auf Null gebracht, der OP wird automatisch ausgebucht und bleibt als solcher nachvollziehbar.

Gutschriften (gemeint sind Teilgutschriften) werden ebenso automatisch in gleicher Art und Weise sowohl in der GmbH-Buchhaltung als auch in der Offenen Postenverwaltung gebucht, nur dass der Gutschriftsbetrag den Saldo der ursprünglichen Forderung nicht auf Null bringt, wodurch der Offene Posten auch nicht ausgebucht wird.