Wenn an eine Firma eine Akonto-Honorarnote ausgestellt wird und diese einen Honorarvorschuss mit ausgewiesener Umsatzsteuer enthält, so darf der Steueranteil in der Schluss-Honorarnote nicht nochmals ausgewiesen werden.

Es gibt grundsätzlich zwei Möglichkeiten dies zu verhindern:

1.Die Akonto-Honorarnote wird vor dem Ausstellen der Schluss-Honorarnote storniert.

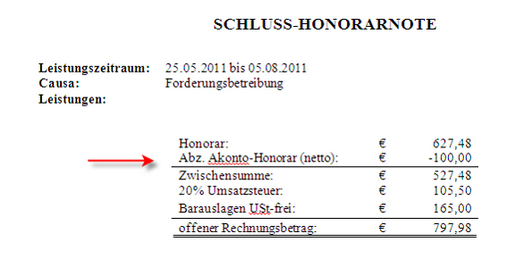

2.Die geleistete Zahlung wird vom Honorarbetrag der Schluss-Honorarnote, vor der Steuer (netto) abgezogen, wodurch die ausgewiesene USt in der Schluss-Honorarnote um den Betrag des bereits in der Akonto-Honorarnote ausgewiesenen Steuerbetrags, reduziert wird.

Die zweite Möglichkeit stand bisher nur zur Verfügung, wenn der Programmteil Offene Postenverwaltung lizenziert war, da nur Zahlungen, die in diesem Modul erfasst wurden, die erforderliche Funktionalität hatten.

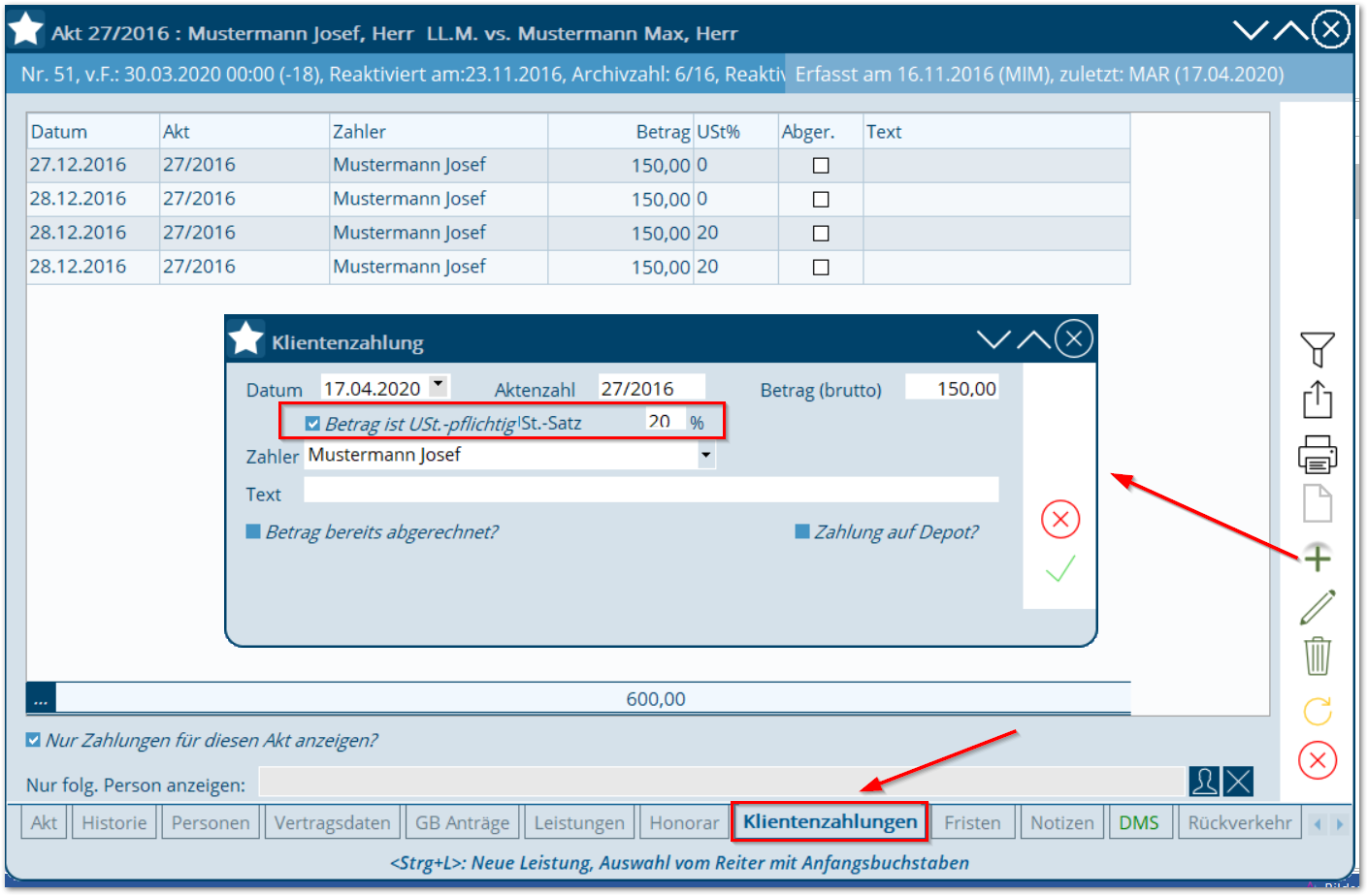

Ab der Programmversion 9.10.1201 können Sie Akontozahlungen, die Sie als Klientenzahlungen erfasst haben, von der Schluss-Honorarnote netto vor der Steuer abziehen. Die Stornierung der Akonto-Honorarnote ist dadurch nicht mehr erforderlich.

Die Liste der Klientenzahlungen wurde ebenfalls auf Quantumgrid umgestellt, wodurch diese nun ausgedruckt werden kann. Weiters wurde die Tab-Reihenfolge der Maske Klientenzahlung optimiert.

Wichtig ist, dass Sie beim Erfassen der Klientenzahlung die Option Betrag ist USt-pflichtig aktivieren.

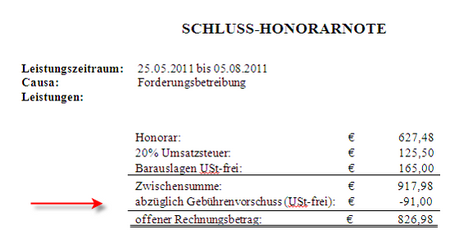

Geleistete Zahlungen für USt-freie Gerichtsgebühren sind ohne der Option Betrag ist USt-pflichtig zu erfassen und werden nach wie vor am Ende des Summenblocks (nach der Umsatzsteuer) abgezogen.