Aufgrund des Abgabenänderungsgesetzes 2012 (BGBl. 112/2012 vom 14.12.2012)ist es optional möglich, die Vorsteuer von Eingangsrechnungen nach dem Ist-Prinzip, also erst nach der Bezahlung der Rechnung, in der Umsatzsteuervoranmeldung geltend zu machen.

Bitte klären Sie mit Ihrer Steuerberatung, ob diese Einstellung für Ihre Kanzlei erforderlich ist.

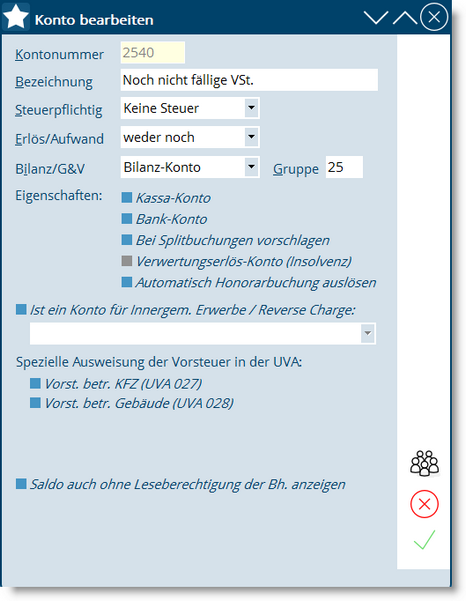

Für die Umstellung auf das Ist-Prinzip benötigen Sie analog zu den Ausgangsrechnungen ein Konto für noch nicht fällige Vorsteuer, welches Sie unter Buchhaltung/Verwaltung/Konten folgendermaßen anlegen können:

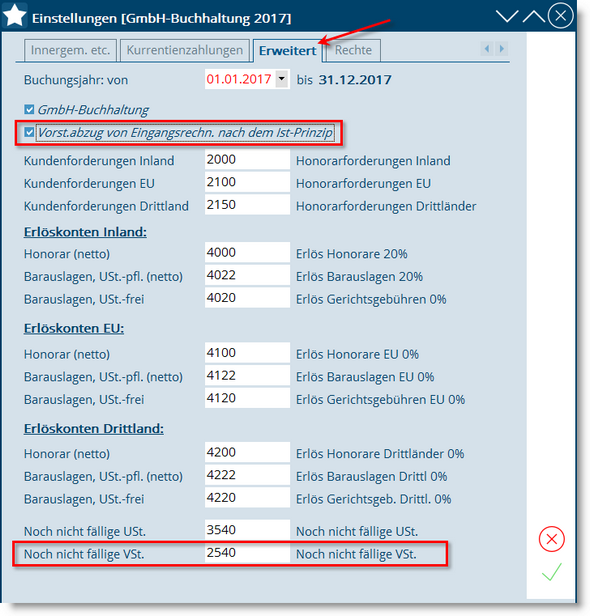

Im Anschluss ist unter Buchhaltung/Verwaltung/Einstellungen die Option Vorst.abzug von Eingangsrechn. nach dem Ist-Prinzip zu aktivieren und das neu angelegte Konto für noch nicht abzugsfähige Vorsteuer im entsprechenden Funktionsfeld zuzuordnen:

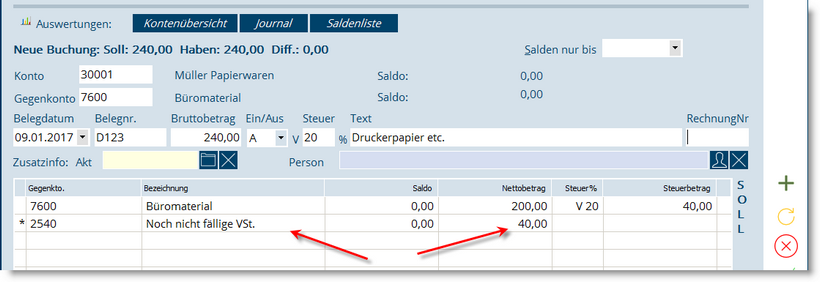

In Zukunft wird der Vorsteueranteil beim Buchen einer Eingangsrechnung zunächst auf das Konto für noch nicht fällige Vorsteuer gebucht:

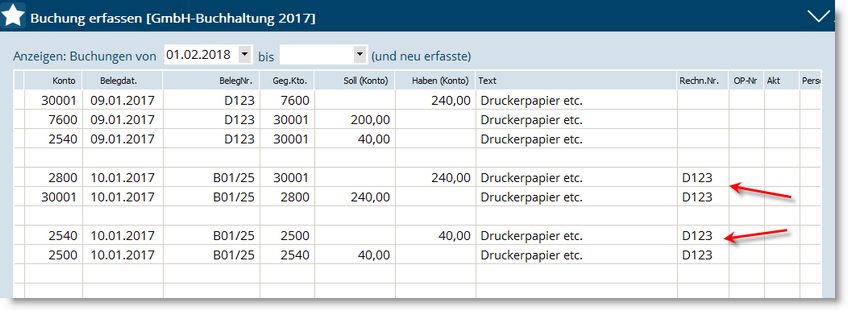

Wird dann die Bezahlung der Rechnung erfasst (mittels F2 im Gegenkonto), erfolgt im Anschluss eine automatische Umbuchung von Noch nicht fällige VSt. auf das Vorsteuer-Konto womit die Vorsteuer zum Zeitpunkt der Bezahlung in der UVA berücksichtigt wird.